한국거래소(KRX)에 상장되어 거래되고 있는 리츠들에 투자할 경우, 2026년 12월까지 최대 5천만원의 투자금액으로부터 나오는 배당소득은 9.9%의 세금만 내고(배당소득 분리과세) 과세가 종결된다. 분리과세가 되면, 일반적인 이자/배당소득보다 낮은 세금을 낼 뿐만 아니라, 이자배당소득 과다 시에 종합소득에 합산되어 더 높은 세금을 내는 상황을 피할 수 있어서 꼭 활용해야 한다.

배당소득 분리과세 요약

○ 한도 : 투자금액 기준 개인당 5천만원

○ 세율 : 9% (주민세 포함 총 9.9%)

* 근거법령: 조세특례제한법 제87조의7

○ 기한 : 2026년 12월 31일 투자 분까지

○ 신청방법 : 해당 리츠를 보유하고 있는 증권사 창구에서 신청 (유선으로 가능)

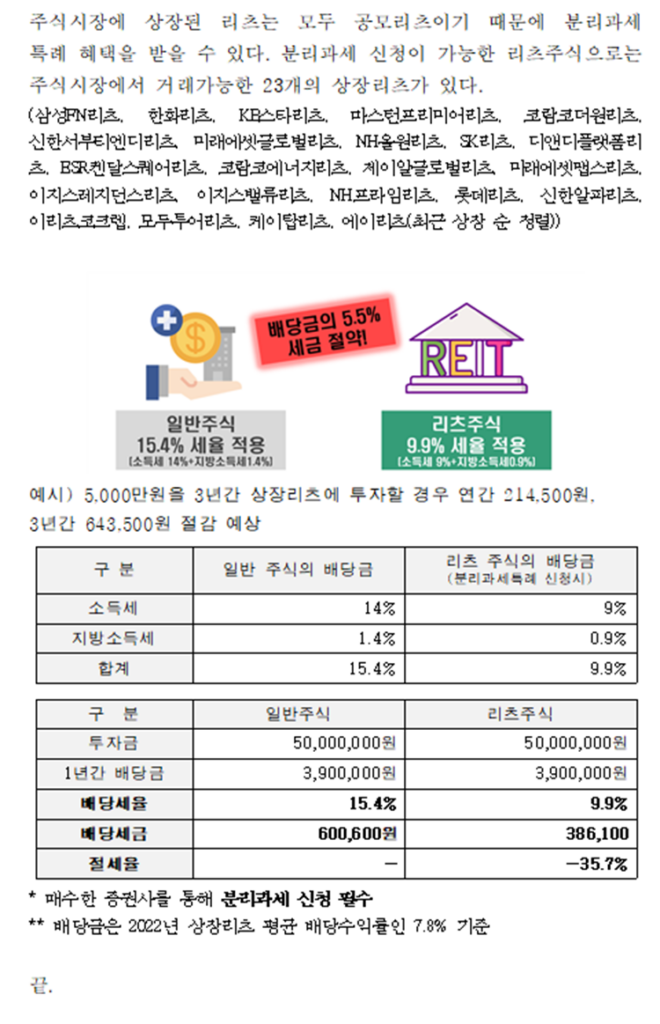

○ 대상 리츠 리스트: △삼성FN리츠 △한화리츠 △KB스타리츠 △마스턴프리미어리츠 △코람코더원리츠 △신한서부티엔디리츠 △미래에셋글로벌리츠 △NH올원리츠 △SK리츠 △디앤디플랫폼리츠 △ESR켄달스퀘어리츠 △코람코에너지리츠 △제이알글로벌리츠 △미래에셋맵스리츠 △이지스레지던스리츠 △이지스밸류리츠 △NH프라임리츠 △롯데리츠 △신한알파리츠 △이리츠코크렙 △모두투어리츠 △케이탑리츠 △에이리츠

리츠에 투자하면 분리과세 혜택을 받을 수 있다. 분리과세란, 종합소득과세표준에 합산되지 않고, 별도의 세율로 과세되는 것을 말한다. 따라서 연간 금융소득이 2,000만원 이상으로 종합소득에 합산하여 최대 45% (주민세 포함시, 49.5%)를 지불해야하는 투자자들의 경우, 이를 통해서 절세혜택을 누릴 수 있다.

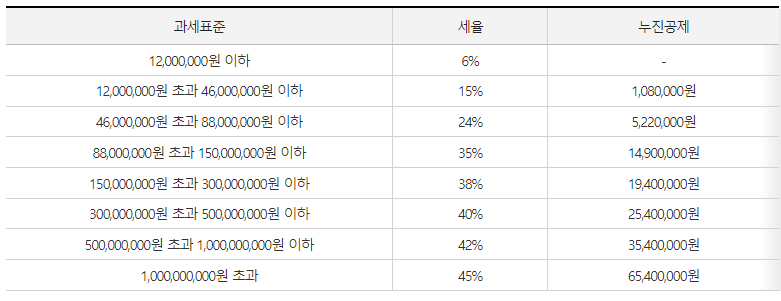

[참고: 과세표준별 종합소득세율]

리츠 투자 시 배당소득 분리과세 혜택의 한도는 개인당 5,000만원(투자금액 기준)이다. 투자금액 기준으로 5,000만원 초과한 금액에 대해서는 원천징수 후, 연간 금융소득합산액이 2,000만원을 초과할 경우에, 개인의 종합소득세율이 적용된다.

본 특례는 2026년 12월 31일 투자 분까지만 적용된다.

신청하는 방법은 해당 리츠를 보유하고 있는 증권사 창구에서 신청하면 된다. 증권사 고객센터에 유선으로도 신청이 가능하고, 증권사에 따라서 온라인/모바일로도 신청이 가능하다.

대상 리츠 리스트는 다음과 같다. (2024년 1월 기준)

- 삼성FN리츠

- 한화리츠

- KB스타리츠

- 마스턴프리미어리츠

- 코람코더원리츠

- 신한서부티엔디리츠

- 미래에셋글로벌리츠

- NH올원리츠

- SK리츠

- 디앤디플랫폼리츠

- ESR켄달스퀘어리츠

- 코람코에너지리츠

- 제이알글로벌리츠

- 미래에셋맵스리츠

- 이지스레지던스리츠

- 이지스밸류리츠

- NH프라임리츠

- 롯데리츠

- 신한알파리츠

- 이리츠코크렙

- 모두투어리츠

- 케이탑리츠

- 에이리츠

참고: 근거법령

○ 근거법령: 조세특례제한법 제87조의7(공모부동산집합투자기구의 집합투자증권의 배당소득 등에 대한 과세특례)

근거법령 상세 – ① 거주자가 다음 각 호에 해당하는 신탁, 회사 또는 조합(이하 “공모부동산집합투자기구”라 한다)의 지분증권 또는 수익증권(이하 “공모부동산집합투자기구의 집합투자증권”이라 한다)에 2026년 12월 31일까지 투자하는 경우 해당 거주자가 보유하고 있는 공모부동산집합투자기구의 집합투자증권 중 거주자별 투자금액의 합계액이 5천만원을 초과하지 않는 범위에서 지급받는 배당소득(투자일부터 3년 이내에 발생하는 경우로 한정한다)에 대해서는 「소득세법」 제14조제2항에 따른 종합소득과세표준에 합산하지 아니하고 「소득세법」 제129조에도 불구하고 100분의 9의 세율을 적용한다.

<참고: 한국리츠협회 보도자료>