마스턴프리미어리츠는 부동산전문운용사인 마스턴자산운용이 22년 상장시킨 리츠로써, 파리에 위치한 Crystal Park 빌딩, 인천 쿠팡물류센터, 남프랑스 아마존물류센터를 자산으로 보유하고 있다. 파리 Crystal Park에는 글로벌 Top 컨설팅사인 ‘PwC 프랑스법인’과 글로벌 화장품회사 ‘에스티로더’가 장기 임차해 본사로 사용중에 있다. 연간 시가배당률은 10.8%이나, 24년 6월 리파이낸싱에 따른 수익성악화가 예상된다.

본론으로 들어가기에 앞서, 본 블로그는 앞서 설명했던 자체 리츠평가모델 (Cashyman리츠평가모델) 언제까지나 비전문가의 입장에서 운용사에서 공시한 정보를 토대로하여 성실히 분석하였으나, 부족한 정보, 지식, 계산실수 등이 있을수 있음을 이해해주길 바란다.

마스턴프리미어리츠 개요

- 설립일 / 상장일 : 2020.2.28 / 2022.5.31

- 시가총액 (주가) : 752억원 (2,830원, 기준일 2024.2.5)

- 자기자본 (지분평가가치) : 1,328억 (2023.12 월간보고서 기준)

- 주요 자산 : 파리 Crystal Park 오피스, 인천항동쿠팡물류센터, 남프랑스 아마존물류센터

- 시가배당수익률 : 10.8% (기준일 2024.2.5)

- LTV: 63%

- 일간거래대금: 약 5천만원

- 운용사: 마스턴자산운용

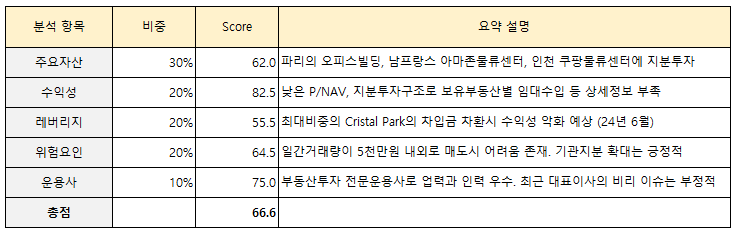

종합점수 및 종합의견

Cashyman 리츠평가모델에 따른 분석결과, 총점은 67.2/100 으로 평가되었다. 우량한 자산을 보유하면서도 높은 시가배당률을 가지는 것을 큰 매력으로 보아 첫번째 분석대상으로 선정하였다. 하지만, 분석 중에 24년 6월 리파이낸싱으로 인해 수익성 악화 가능성이 높다는 점, 낮은 일간거래대금, 운용사 경영진의 도덕성 이슈 등이 발견되며 예상보다 낮은 종합점수가 도출되었다.

수익성과 운용사 면에서는 높은 점수를 받았으나, 레버리지분석과 주요자산분석, 위험요인분석에서 낮은 점수를 받았다. 우량한 자산과 현재의 높은 수익성에 비해서, 미래 수익성 악화위험과 인천쿠팡물류센터의 짧은 임대기간, 그리고 낮은 유동성 (일간거래대금)이 부정적인 영향을 주었다. 각 분석항목별 상세내용은 아래 주제별로 살펴보자.

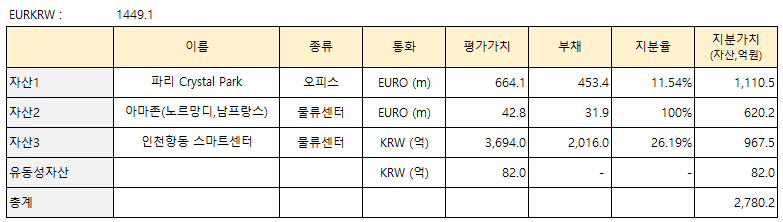

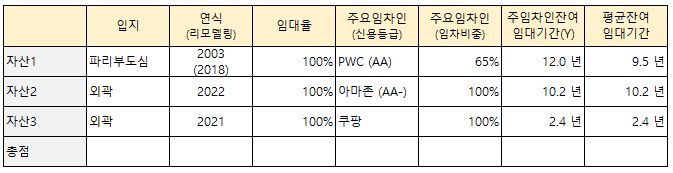

주요자산 정보

마스턴프리미어리츠의 주요자산은 파리의 프라임급 빌딩 1개와 물류창고 3개 (남프랑스 2개, 인천 1개)이다. 왜인지 사업보고서, 월간보고서, 리츠협회설명자료 등에서 얻은 정보들이 상호간에 일치하지 않는 부분들이 있었다. 이런 부분들은 운용사의 신뢰도를 저하시켰다.

가장 최근 공시된 마스턴프리미어리츠의 12월 월간보고서에 따르면, 해당 리츠는 파리 Crystal Park빌딩을 보유한 펀드의 11.54%, 남프랑스아마존물류센터 2동을 보유한 펀드의 100%, 그리고 인천항동 쿠팡물류센터를 보유한 펀드의 26.19%를 지분투자 형태로 보유하고 있다.

해당 지분가치의 총합과 리츠 자체의 유동성자금을 고려시 펀드의 순자산가치 (NAV)는 약 1,328억원이 된다. 이 부분은 11월에 공시된 리츠협회 설명자료를 토대로 계산해본 지분가치와 거의 300억원의 차이가 나는데 이런 부분에 대한 추가설명이 없는 것이 아쉽다.

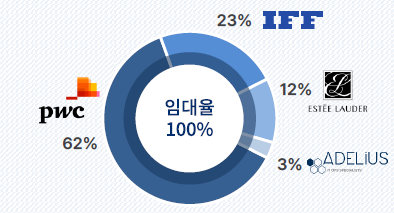

핵심 자산인 Crystal Park 에는 글로벌 Top 컨설팅기업인 PwC 와 글로벌 화장품기업인 Estée Lauder (여성들에게 ‘갈색병’으로 유명)이 입주해 있다. 주요 자산들의 전경은 아래와 같다.

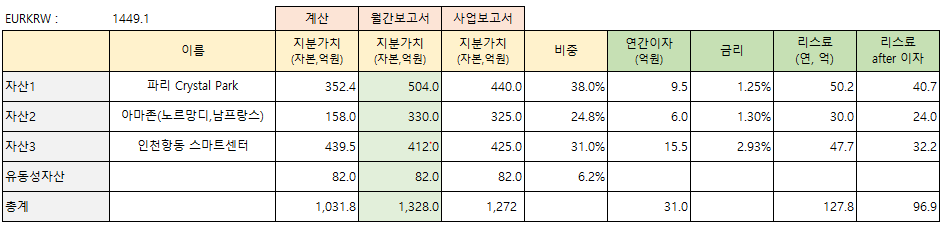

연간이자는 주어진 부채와 금리를 기준으로 추정하였으며, 리스료(임대료)는 리츠협회 설명자료에서 발췌하였다. 이자비용 차감후 임대료에서 부대비용을 제외한 약 96.9억원의 금액이 리츠의 배당재원이 된다.

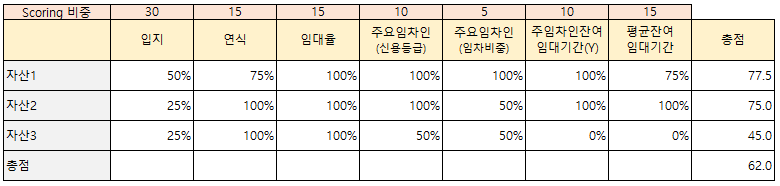

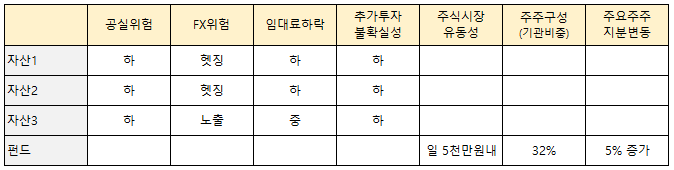

주요자산분석

마스턴프리미어리츠의 주요자산분석 점수는 62점으로 산출되었다. 자산1(Crystal Park)의 입지(62/64 Victor Hugo, Neuilly-sur-Seine, France)는 파리의 중심업무지구(La Defense)에서 세느강을 건넌 지역에 위치해 있어서 입지측면에서는 최상급지는 아닌 것으로 보인다. 다만, 지하철 두개라인의 사이에 위치하고, 녹색공간이 많은 지역에 위치하고 있어 최근 유럽의 트렌드에 잘 맞는 것으로 보인다. 따라서 글로벌 Top 컨설팅기업인 PwC와 글로벌헬스케어기업인 IFF (뉴욕증시 상장, 시총 200억 달러)이 프랑스 본사로 사용하고 있다. 우량한 임차인들이 빌딩을 나누어 사용하고 있다는 점은 매우 긍정적이다.

자산2 (아마존물류센터)와 자산3 (쿠팡물류센터)의 경우, 물류센터의 특성상 도심지가 아닌 외곽에 위치해 있기 때문에 입지에서 높은 점수를 줄 수 없었다. 또한 특정임차인이 100%를 임차하고 있어 해당 임차인의 재정적상황에 크게 의존하게 된다는 부분에 있어서 다소 부정적이다. 아마존물류센터의 경우, 아마존과의 잔여임대차계약기간이 10년 이상인 점이 매우 긍정적이다. 쿠팡의 경우 잔여임대차계약기간이 2.4년인 것은 아쉬운 부분이다. 다만, ①쿠팡이 한국 유통시장의 치킨게임의 승자 자리를 확고히 하고 있다는 점과 ②쿠팡이 물류센터를 자신들의 입맛에 맞춰서 모델링하여 사용하고 있는 부분을 고려하였을 때, 해당 물류창고는 연장계약 가능성이 매우 높아보인다.

수익성분석

마스턴프리미어리츠는 수익성분석에서 82.5점이라는 높은 점수를 얻었다. 해당 리츠는 2022년에 상장하여 6개월 단위로 총 3번의 배당을 실시하였다. 따라서 아직 배당의 지속성 측면에서 검증되지 않았다. 다만 글로벌 금리상승트렌드로 촉발된 리츠의 주가하락의 영향으로 10.8%라는 높은 시가대비 배당수익률을 보여주고 있다.

보유자산이 주로 금리가 매우 낮았던 유럽지역에 위치하고 있어, 계약시의 대출금리가 매우 낮다는 점 때문에, 임대수익대비 이자비중이 30% 미만으로 추정되는 점도 수익성부문의 높은 점수에 기여했다. 다만 Crystal Park의 대출만기가 24년 6월에 도래하는데, 현재 유로중앙은행의 기준금리가 4.5%임을 감안했을 경우, 가산금리를 더한 연 대출금리는 기존 1.25%에서 최소 5.5% 이상일 것으로 예상한다. 리파이낸싱 차입금리를 연5.5%로 가정시, 임대수익 대비 이자비중은 49%에 육박한다. 증가한 이자비용으로 인해 배당재원은 연간 32억원 가량 줄어들고, 이는 주당 121원 정도로 계산된다. 결과적으로 기존 10.8%의 높은 시가배당수익률은 6.5% 수준으로 내려갈 것으로 예상된다.

P/NAV의 경우, 월간보고서의 정보를 토대로 계산한 것은 57%였으나, 자산-부채 정보를 토대로 계산시에는 73% 수준으로 파악된다. 계산값과 제공값의 차이가 존재하지만, 시가총액대비 저평가가 되어 있다는 것은 명확한 부분이다. 결론적으로 수익성측면에서 보았을 때, 현재 시가수준(2,830원)은 투자에 있어 매력적인 구간으로 보인다.

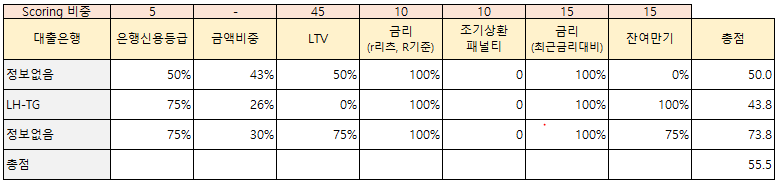

레버리지분석

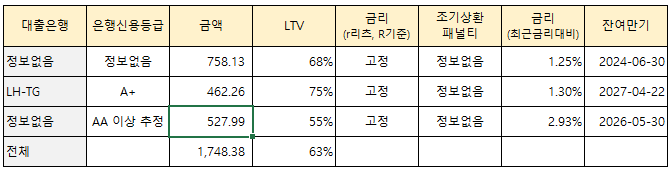

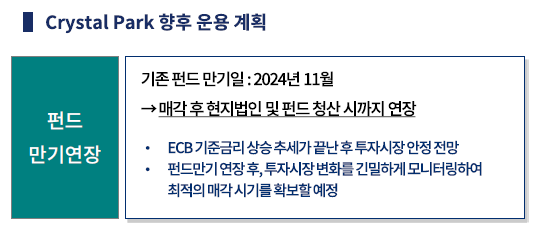

마스턴프리미어리츠의 레버리지분석 점수는 55.5점으로 매우 낮다. 마스턴프리미어리츠의 가중평균 LTV는 약 63%로 추정된다. 마스턴프리미어리츠가 가진 가장 큰 마이너스요인은 아무래도 Crystal Park 담보대출의 만기가 24년 6월에 도래한다는 점이다. 현재 1.25% 수준의 금리가 최소 5% 이상으로 높아질 것으로 추정된다. 이로 인한 이자비용 증가가 배당재원을 줄일 것으로 보인다.

최근 미국의 상업용부동산을 중심으로 빌딩에 투자한 금융회사들이 투자원금의 전액 또는 상당부분의 손실을 보고 매각하게되는 경우가 목격되고 있다. 본 리츠의 가장 주요한 자산인 Crystal Park의 경우 LTV가 68% 에 달한다. 24년 6월에 있을 대출만기 연장에서 대출은행이 최근 불안정한 금융상황을 근거로 대출연장을 거부하거나 일부 상환을 요구할 경우, 리츠는 급작스럽게 유상증자 등의 방법을 통해서 자금을 조달하게 될 위험이 존재한다. 다만, 운용사측은 자산의 퀄리티와 최근 PwC가 임대차계약을 10년 연장한 것을 토대로 대출은행 측의 무리한 요구는 없을 것으로 주장하고 있다.

높은 LTV수준으로 인한 리스크는 아마존물류창고도 마찬가지일수 있으나, 다행히 27년 4월까지 낮은 고정금리로 대출계약이 되어 있어서 당장에 위험요인은 아니며 오히려 매력적인 요인이다. 쿠팡물류창고의 경우에도 대출만기가 26년이며, 현재 시장금리대비 낮은 수준의 고정금리로 대출계약이 되어 있어서 매력적이다.

위험요인분석

마스턴프리미어리츠의 위험요인분석결과 64.5점을 부여하였다. 리츠의 60% 이상을 차지하는 자산들이 유로화로 투자되어 운용 중인 점, 5% 이상을 소유한 기관투자자 비중이 30%를 하회하는 점, 그리고 주식시장의 일평균 거래대금이 5천만원 전후인 점이 상대적으로 낮은 점수에 영향을 미쳤다.

23년 11월에 있었던, 리츠협회 투자간담회에서 운용사측은 ‘책임운용 차원으로 23년 연간운용보수 수준의 주식매입을 진행하겠다’라고 밝혔으나, 금융감독원 전자공시에서 해당사항이 확인되지 않는 점은 매우 아쉽다. 다만 3년 이내에 핵심자산 매각계획을 가지고 있고, 매각성공 시에 ‘특별배당’을 하겠다는 의지를 보여준 점은 매우 고무적이다.

운용사분석

마스턴프리미어리츠는 운용사분석에서 75점의 점수를 받았다. 마스턴자산운용은 2009년에 설립되어 15년 동안 운용자산규모를 31조원까지 증대시킨 높은 역량을 가진 부동산전문운용사이다. 홈페이지의 정보에 따르면, 운용중인 부동산펀드의 수도 69개에 달한다. 리츠운용에 관여하는 운용팀은 2개본부 산하의 3개팀으로 파악된다. 월간보고서, 반기사업보고서, 리츠협회설명자료 등 꾸준하게 투자자들과 소통하고 있다는 점에서 매우 긍정적이다. 다만, 23년 하반기에 마스턴자산운용의 대주주와 대표이사가 미공개 재개발 정보로 부당이익을 챙겨 금융당국에 적발되었다는 뉴스가 있었다. 이로인한 금감원의 고강도 조사가 이루어지고 있는 것으로 알려져있어, 회사 내에 부정적인 분위기 및 주요인력의 이탈가능성이 존재하는 점이 부정적이다.

마무리

지금까지 Cashyman 리츠평가모델에 따라서 ‘마스턴프리미어리츠’에 대해서 리뷰해보았다. 총점은 67.2/100 으로 평가되었다. 우량한 자산을 보유하면서도 높은 시가배당률을 가지는 것을 큰 매력으로 보아 첫번째 분석대상으로 선정하였다. 하지만, 분석 중에 24년 6월 리파이낸싱으로 인해 수익성 악화 가능성이 높다는 점, 낮은 일간거래대금, 운용사 경영진의 도덕성 이슈 등이 발견되며 예상보다 낮은 종합점수가 도출되었다.

예상보다 낮은 점수를 받았음에도 불구하고, 24년 6월 리파이낸싱 이후에도 현재 주가 대비 시가배당률은 6~7% 정도로 예상된다. 또한 보유하고 있는 자산의 우수성으로 인해서 리파이낸싱 시에 대출은행에서 상환압박의 가능성은 상대적으로 적을 것으로 보인다. 따라서 현 주가수준이라면 분산투자의 대상지로써 매력적으로 파악된다.

다만, 2023년부터 지속적으로 언급되고 있는 미국의 상업용부동산의 불안정이 금융위기 등으로 연결되어 유럽 부동산시장에 심리적인 영향을 끼칠 경우에는 대출의 일부상환을 통해 LTV 축소를 요구할 가능성이 있어보인다. 이 경우, 리츠 측에서 부득이하게 유상증자 등을 실시할 수 있다는 점을 고려해야한다.